2021年1-7月印染行業(yè)經(jīng)濟(jì)運(yùn)行簡(jiǎn)析

2021-12-28 16:59中國(guó)印染行業(yè)協(xié)會(huì) 中國(guó)印染行業(yè)協(xié)會(huì) 9月8日

2021年1-7月,我國(guó)印染行業(yè)發(fā)展質(zhì)效整體延續(xù)復(fù)蘇態(tài)勢(shì),企業(yè)運(yùn)營(yíng)狀況持續(xù)改善,但在國(guó)內(nèi)外疫情、國(guó)內(nèi)汛情等不確定不穩(wěn)定因素的影響下,行業(yè)主要經(jīng)濟(jì)指標(biāo)增速有所放緩,行業(yè)實(shí)現(xiàn)穩(wěn)步復(fù)蘇仍面臨壓力。

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021年1-7月,印染行業(yè)規(guī)模以上企業(yè)印染布產(chǎn)量340.78億米,同比增長(zhǎng)25.63%,兩年平均增長(zhǎng)4.53%,兩年平均增速較1-6月回落5.2個(gè)百分點(diǎn)。7月,受?chē)?guó)外疫情持續(xù)演變、國(guó)內(nèi)部分地區(qū)出現(xiàn)散發(fā)疫情疊加汛情等多重因素影響,印染企業(yè)生產(chǎn)承壓,印染布產(chǎn)量?jī)赡昶骄鏊佥^上月有所回落。

發(fā)展質(zhì)效繼續(xù)修復(fù),向好基礎(chǔ)仍需鞏固

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-7月,印染行業(yè)規(guī)模以上企業(yè)三費(fèi)比例6.87%,同比降低0.33個(gè)百分點(diǎn),其中,棉印染企業(yè)為6.68%,化纖印染企業(yè)為8.32%;產(chǎn)成品周轉(zhuǎn)率18.23次/年,同比提高20.41%;應(yīng)收賬款周轉(zhuǎn)率8.45次/年,同比提高14.69%;總資產(chǎn)周轉(zhuǎn)率1.00次/年,同比提高16.36%。主要運(yùn)行質(zhì)量指標(biāo)在上年同期低基數(shù)的基礎(chǔ)上實(shí)現(xiàn)明顯恢復(fù)性增長(zhǎng),但部分指標(biāo)較疫情前仍有較大差距。與2019年同期相比,2021年1-7月,印染行業(yè)規(guī)模以上企業(yè)三費(fèi)比例提高0.19個(gè)百分點(diǎn),產(chǎn)成品周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率分別降低12.98%和9.12%,應(yīng)收賬款周轉(zhuǎn)率提高2.10%,反映出當(dāng)前印染企業(yè)產(chǎn)銷(xiāo)銜接仍不夠高效順暢。

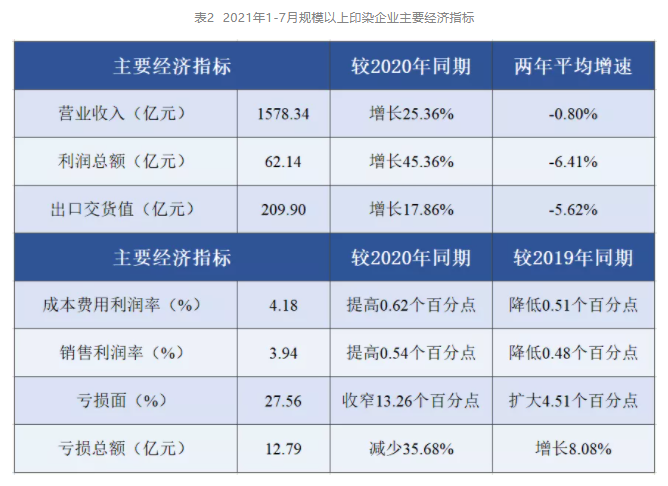

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-7月,全國(guó)1560家規(guī)模以上印染企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入1578.34億元,同比增長(zhǎng)25.36%,兩年平均增速-0.80%;實(shí)現(xiàn)利潤(rùn)總額62.14億元,同比增長(zhǎng)45.36%,兩年平均增速-6.41%;成本費(fèi)用利潤(rùn)率4.18%,同比提高0.62個(gè)百分點(diǎn);銷(xiāo)售利潤(rùn)率3.94%,同比提高0.54個(gè)百分點(diǎn);虧損企業(yè)戶數(shù)為430戶,虧損面27.56%,同比收窄13.26個(gè)百分點(diǎn);虧損企業(yè)虧損總額12.79億元,同比減少35.68%;完成出口交貨值209.90億元,同比增長(zhǎng)17.86%,兩年平均增速-5.62%。與2019年同期相比,2021年1-7月,規(guī)模以上印染企業(yè)成本費(fèi)用利潤(rùn)率降低0.51個(gè)百分點(diǎn),銷(xiāo)售利潤(rùn)率降低0.48個(gè)百分點(diǎn),虧損面擴(kuò)大4.51個(gè)百分點(diǎn),虧損總額增長(zhǎng)8.08%。可以看出,盡管行業(yè)主要效益指標(biāo)仍保持恢復(fù)性增長(zhǎng)態(tài)勢(shì),但尚未恢復(fù)至疫情前的水平,行業(yè)穩(wěn)步復(fù)蘇的基礎(chǔ)尚不牢固。

當(dāng)前,從生產(chǎn)上看,印染布產(chǎn)量已恢復(fù)且超過(guò)疫情前的水平,但企業(yè)營(yíng)收和利潤(rùn)較疫情前還有差距,尤其是利潤(rùn)水平差距明顯,主要原因是大宗商品價(jià)格保持高位,印染生產(chǎn)環(huán)節(jié)原材料價(jià)格大幅上漲,疊加國(guó)際貨運(yùn)費(fèi)用高,企業(yè)成本居高不下,同時(shí),市場(chǎng)端競(jìng)爭(zhēng)激烈,成本難以向下游傳導(dǎo),導(dǎo)致印染企業(yè)盈利空間受到擠壓。

根據(jù)中國(guó)海關(guān)HS8位碼統(tǒng)計(jì)數(shù)據(jù),2021年1-7月,印染八大類(lèi)產(chǎn)品出口數(shù)量158.37億米,同比增長(zhǎng)33.54%,較1-6月回落7.12個(gè)百分點(diǎn);出口金額155.89億美元,同比增長(zhǎng)35.22%,較1-6月回落6.11個(gè)百分點(diǎn);出口平均單價(jià)0.98美元/米,同比增長(zhǎng)1.25%,較1-6月提高0.78個(gè)百分點(diǎn)。與2019年同期相比,出口數(shù)量增長(zhǎng)2.43%,出口金額下降1.04%,出口平均單價(jià)下降3.39%。出口繼續(xù)延續(xù)上半年的恢復(fù)性增長(zhǎng)態(tài)勢(shì),但出口增速較上半年有所回落。當(dāng)前,盡管行業(yè)出口保持良好增長(zhǎng),但出口型企業(yè)仍面臨國(guó)際物流成本高、人民幣匯率波動(dòng)等方面的壓力。

整體看,2021年1-7月,印染行業(yè)延續(xù)了上半年恢復(fù)性增長(zhǎng)態(tài)勢(shì),主要經(jīng)濟(jì)指標(biāo)持續(xù)向好,但增速較1-6月有所回落。行業(yè)運(yùn)行質(zhì)效穩(wěn)中向好,效益大幅提升,出口大幅增長(zhǎng)。全球經(jīng)濟(jì)持續(xù)回暖是我國(guó)紡織行業(yè)實(shí)現(xiàn)穩(wěn)步復(fù)蘇的主要底層邏輯,紡織品服裝的基本消費(fèi)品屬性決定了行業(yè)的持續(xù)復(fù)蘇需要終端消費(fèi)的不斷賦能。預(yù)計(jì)下半年,全球經(jīng)濟(jì)增長(zhǎng)將進(jìn)一步改善,國(guó)際市場(chǎng)需求有望持續(xù)回暖;我國(guó)宏觀經(jīng)濟(jì)恢復(fù)將繼續(xù)得到鞏固,內(nèi)需有望進(jìn)一步穩(wěn)中向好。下半年,印染行業(yè)有望繼續(xù)保持修復(fù)發(fā)展的良好態(tài)勢(shì)。鑒于去年下半年較高基數(shù)因素,以及恢復(fù)性增長(zhǎng)速度將逐步趨于常態(tài)化,預(yù)計(jì)下半年主要經(jīng)濟(jì)指標(biāo)增速將有明顯回落。

備注:兩年平均增速是指以2019年相應(yīng)同期數(shù)為基數(shù),采用幾何平均的方法計(jì)算的增速。